开云体育 “衣中茅台”比音勒芬也运行学习安踏

(文/霍东阳裁剪/张广凯)

中国衣饰行业里,往日很少有东说念主会把比音勒芬和安踏放在沿途商榷。

一个是历久盘踞高端男装与高尔夫衣饰赛说念的“中年雇主品牌”,另一个则是通过收购、代理与多品牌运营接续膨大的体育用品集团。

两家公司不管客群、渠说念如故品牌气质,齐像是两种系数不同的营业物种。但2025年的比音勒芬,运行出现了一种越来越彰着的“安踏化”迹象。

这种变化,并不单是因为它运行代理好意思国收复鞋品牌OOFOS,更伏击的是,它背后的逻辑也曾发生了转向:当单一品牌增长见顶后,比音勒芬运行尝试从“筹办一个品牌”,转向“筹办一个品牌组合”。

而这一套旅途,恰是往日十几年安踏最见效的事情。

“叔圈顶流”铆着劲年青化

从财报来看,比音勒芬2025年其实是一份典型的“增长放脱期财报”。

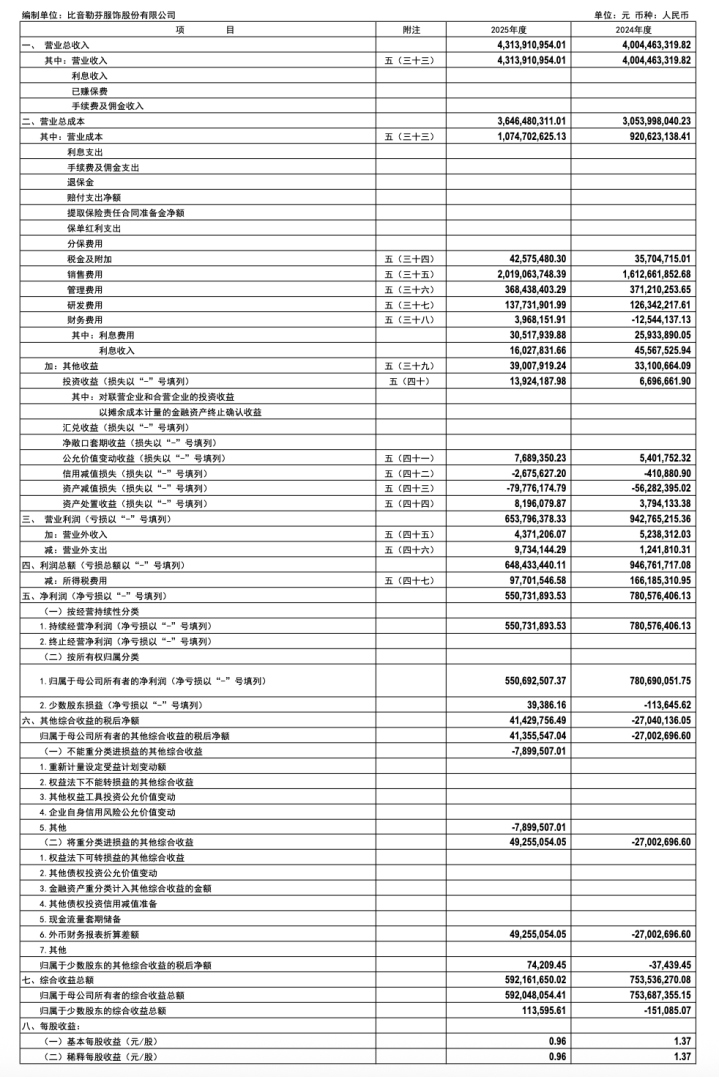

2025年,比音勒芬的筹办数据本人并不丢丑:全年营业收入43.14亿元,同比增长7.73%,延续了2011年以来息争15年营收增长的记载。

但连接往下看,真的的问题运行夸耀。归母净利润5.51亿元,同比下跌29.46%;扣非净利润5.00亿元,同比下跌32.79%;净利率则由上年的19.5%下跌至12.77%,同比减少6.73个百分点。

这是一份典型的“增收不增利”弘扬,何况恶化进度高出商场预期。

更值多礼贴的是季度节律。2025年第四季度,比音勒芬单季毛利率同比下滑5.26个百分点至73.52%;单季度净利率则跌至-6.19%,归母净利润亏欠6891.64万元。

这种季度性亏欠,关于“中国高尔夫衣饰第一股”这家历久保管高盈利能力的公司而言,是其自2016年上市以来较少出现的信号。

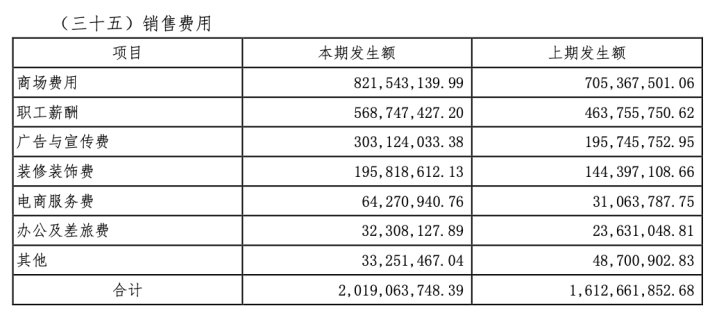

往日两年,比音勒芬抓续加大品牌营销过问。2024年,公司销售用度率已升至40.3%,较上一年进一步抬升。进入2025年后,这种高过问趋势仍在延续:全年告白与宣传费达到3.03亿元,同比增长54.86%;电商劳动费同比增长106.9%。

比音勒芬彰着加速了年青化与渠说念升级节律。2024年12月,丁禹兮庄重升级为比音勒芬的“时尚代言东说念主”。与此同期,比音勒芬抓续在激动第十代终局形象店升级,强化高端商圈布局,并加大线上渠说念过问。

这些行为背后,齐意味着抓续高涨的营销、渠说念与运营成本,而它们也共同挤压了比音勒芬正本极具上风的利润空间。

在徒然环境趋弱配景下,比音勒芬正在用更高的营销与渠说念过问,保管品牌增长与线上膨大。

从主品牌基本面来看,比音勒芬仍然领有较强基础。公司在中国高尔夫衣饰商场综合占有率已息争八年排行第一(尽管比音勒芬曾对其VIP客户造访,近大概徒然者暗意不打高尔夫或只是在高尔夫教训场打过球),T恤品类商场份额也历久保抓最初。

往日多年,比音勒芬毛利率永恒保管在75%以上,这种盈利能力以致一度被商场视为可与部分虚耗牌比较较的中国衣饰行业样本。

天然连年存货盘活天数有所拉长,但全体库龄结构仍相对健康;收尾2025年末,公司货币资金限度仍接近13亿元,财务弹性尚存。

真的的问题并不在于主品牌失去盈利能力,而在于比音勒芬正在尝试用这一基本盘,因循一场成本不菲的转型。

交融比音勒芬当下处境,必须先交融它的客群结构。

比音勒芬起家于机场与高铁站,精确收割的是月入三万元以上的中小企业主、高管与体制内精英群体。

吴晓波身着比音勒芬

“高尔夫”对这批东说念主而言并非通顺标签,而是阶级标记。千元T恤、两千起步的外衣,一次门店徒然客单价简易达到三至五千元,一年进店两次足以因循其成为细分赛说念的“衣中茅台”。

但这套逻辑在安踏旗下(包括亚玛芬体育)的户外品牌也对准这批计划客户后运行松动。鼻祖鸟、可隆、迪桑特从专科户外切入,在精英东说念主群中赶紧成就起更具劝服力的通顺文化叙事,而这批品牌以致更容易让体制内东说念主群买单。

比音勒芬被东说念主戏称“叔圈顶流”,开云(中国)一站式服务官网而这个戏称的另一面,是年青徒然者对其气焰万丈。

转型压力由此而来。

换新logo、签年青艺东说念主代言、劝诱针对年青东说念主的Trendy联名系列与Motion户外系列、与哈佛大学协调联名……这些行为在传播层面制造了声量,但在销售层面的转化却依然有限。

向安踏“学习”

比音勒芬运行向安踏“学习”。

2023年,比音勒芬以约9500万欧元代价收购了英国品牌KENT&CURWEN和法国品牌CERRUTI1881的各人商标通盘权,这笔走动被外界解读为比音勒芬向真的高端时装集团转型的宣言。

但本质更为复杂。两年了,负责运营这两个品牌的子公司广州厚德载物尚未有扭亏迹象。

2025年8月,公司主动下调了两个品牌的商场定位:CERRUTI1881退出重奢商场,KENT&CURWEN对标中高端的拉夫劳伦而非此前贪念勃勃的虚耗段位。

这一改动背后的逻辑并不难交融,供应链措施各异大、渠说念资源不及、客群运营能力欠缺,是多品牌整合进程中大宗会遇到的硬壁。

此外,比音勒芬还在2024年底与日本户外品牌SnowPeak成就协调,由比音勒芬负责其在中国商场的部分运营和渠说念激动……

比音勒芬在服装边界的渠说念能力是经过二十年积淀而来,在时装边界复制通常的能力,需要的不单是是老本,还需要时分。

这恰是“学习安踏”之难处所。

安踏的多品牌见效,在很猛进度上依赖于其对FILA、鼻祖鸟等被收购品牌的精确判断,以及能够在不轻佻原有品牌DNA的前提下进行渠说念再造与徒然者运营的系统能力。

比音勒芬当今的多品牌布局,更像是钞票收购而非品牌运营,前者需要老本,后者需要生态。

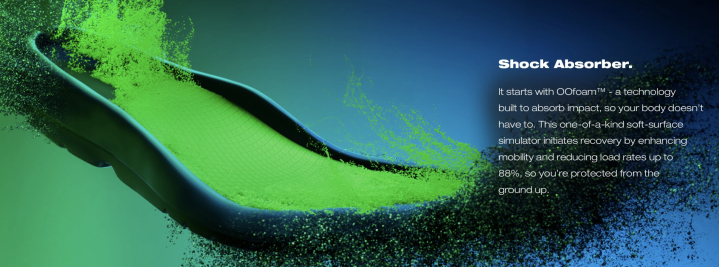

就在功绩压力接续积聚的2025年,比音勒芬在多品牌计谋上又落了新的一子:获得好意思国专科通顺收复鞋品牌OOFOS中国内地独家代理权。

这个行为本人的信息密度,值得细读。

OOFOS是一个专注通顺收复场景的好意思国鞋类品牌,中枢卖点是其OOfoam专利泡棉技艺,声称能够比传统EVA中底多接收37%的冲击力,得当通顺后衣着收复疲钝。

有媒体报说念称,在北好意思商场,OOFOS历久与医疗健康、物理营救圈子深度绑定,亦然好意思国足病通顺医学会认同居品,领有相对褂讪的专科用户群。

从比音勒芬现存客群的视角来看,这个选拔有其内在逻辑。比音勒芬的中枢徒然者(35岁以上、有通顺民风或至少有通顺阻塞的精英男性)刚巧是对通顺后收复类居品最具后劲的群体。

因此,比音勒芬代理OOFOS,并不单是浅易扩品类,而是在试图切入一种新的徒然叙事:从“商务见效东说念主士穿搭”,转向“中产健康生涯形状”。

但收复鞋这个品类本人在国内商场仍属早期浸透阶段,比音勒芬是否能将收复鞋这一品类及OOFOS这一品牌作念大,当今还莫得见效的案例。

比音勒芬正在作念的事情,用一句话轮廓并不难:它试图沿着安踏的旅途,从单一高端品牌演变为多品牌通顺生涯集团。

收购欧洲时装品牌,代理好意思国功能鞋品牌,孵化年青化居品线,向高端商圈膨大渠说念。这套行为的计谋见识并莫得错,问题在于实行次第与资源匹配。

在主品牌利润也曾承压的情况下,同步激动多条阵线,资金与科罚资源的分拨将组成骨子性挑战。

OOFOS代理权的落地,如若单独来看,是一个得当品牌客群逻辑的求实之举,算得上棋面上值得确定的一步。但放到通盘计谋拼图里,它仍然是一块尚未安置适当的拼图碎屑。

因此,比音勒芬最值多礼贴的不单是利润下滑,而是,它运行改变我方的公司逻辑。它不再只是阿谁依赖POLO衫与高尔夫叙事的单品牌公司,而是运行尝试成为一家“多品牌中产生涯形状运营商”。

这亦然今天越来越多中国衣饰公司共同面临的问题:当原有徒然红利兑现后开云体育,谁还能抓续找到新的徒然身份进口。

赛马投注中国app官方版下载